- ವಿಪರೀತ ಪರಿಸ್ಥಿತಿಯ ಆಪತ್ಬಾಂಧವ ಜೀವ ವಿಮೆ - ಸೆಪ್ಟೆಂಬರ್ 10, 2021

ಇಂದಿನ ಕರೋನ ಸಂದರ್ಭದಲ್ಲಿ ಬಹಳಷ್ಟು ಜನರು ಪ್ರಾಣವನ್ನು ಕಳೆದುಕೊಂಡಿರುವರು. ಹೀಗೆ ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ಸನ್ನಿವೇಶದಿಂದಲೂ ಸಾವು ಸಂಭವಿಸಬಹುದು. ಈ ಅನಿಶ್ಚಿತ ಸಾವಿನಿಂದ ದುಡಿಯುವ ಕೈಗಳು ಇಲ್ಲದಿರುವಾಗ ಆ ಕುಟುಂಬದ ಮಾನಸಿಕ ಹಾಗೂ ಆರ್ಥಿಕ ಸಮತೋಲನವು ಬುಡಮೇಲಾಗುತ್ತದೆ. ಆಗ ಜೀವವಿಮೆ ಮುಳುಗುವವನಿಗೆ ಹುಲ್ಲುಕಡ್ಡಿಯಂತೆ ಆರ್ಥಿಕ ತೊಂದರೆಯನ್ನು ಸರಿಪಡಿಸಲು ಆಸರೆಯಾಗುತ್ತದೆ.

ವಿಮೆ ಎಂದರೇನು?

ಪ್ರತಿಯೊಂದು ಆಸ್ತಿಗೂ ಮೌಲ್ಯವಿದೆ. ಆಸ್ತಿಯಿಂದ ಬರುವ ಆದಾಯದ ಮೂಲಕ ಮನುಷ್ಯ ತನ್ನ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಿಕೊಳ್ಳುವನು. ಅಪಘಾತ ಅಥವಾ ಯಾವುದೇ ದುರದೃಷ್ಟಕರ ಘಟನೆಯಿಂದ ಆಸ್ತಿ ಮೊದಲೇ ಕಳೆದುಹೋದರೆ ಅಥವಾ ನಾಶವಾದಾಗ ಇದರ ಪ್ರತಿಕೂಲ ಪರಿಣಾಮಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಹಾಯ ಮಾಡುವ ಕಾರ್ಯವಿಧಾನವೇ ವಿಮೆ. ಇಲ್ಲಿ ಕುಟುಂಬದಲ್ಲಿ ದುಡಿಯುವ ವ್ಯಕ್ತಿಯೂ ಒಂದು ಆಸ್ತಿಯೇ. ಉದಾಹರಣೆಗೆ : ಬೆಂಕಿ, ಪ್ರವಾಹ, ಭೂಕಂಪ, ಅಪಘಾತ ಅಥವಾ ಕಾಯಿಲೆಯಿಂದ ಸಂಭವಿಸುವ ಆಕಸ್ಮಿಕ ಸಾವು ಇತ್ಯಾದಿ.

ವಿಮೆಯ ಕಾರ್ಯ ವಿಧಾನ :

ಒಂದೇ ತರನಾದ ಅಪಾಯಗಳಿಗೆ ಒಡ್ಡಿಕೊಳ್ಳುವ ಜನರು ಒಟ್ಟಾಗಿ ಒಂದು ಸಾಮಾನ್ಯ ನಿಧಿಗೆ ತಮ್ಮ ಸಣ್ಣ ಕೊಡುಗೆ ನೀಡುತ್ತಾರೆ. ಮುಂದೆ ಆ ಗುಂಪಿನ ಯಾವುದೇ ಸದಸ್ಯರು ಹಾನಿಗೊಳಗಾದಾಗ ಈ ಕೊಡುಗೆ ನಷ್ಟವನ್ನು ತುಂಬಿ ಕೊಡುತ್ತದೆ. ಅಂದರೆ ಉಳಿದವರು ಸೋತ ವ್ಯಕ್ತಿಗೆ ಹೆಗಲಾಗುತ್ತಾರೆ.

ಹೀಗೆ ವಿಮಾ ಸಂಸ್ಥೆಗಳು ಮುಂಚಿತವಾಗಿ ನಿಧಿ ಸಂಗ್ರಹಿಸಿ ನಷ್ಟವನ್ನು ಪಾವತಿಸುವ ಕಾರ್ಯ ಮಾಡುತ್ತದೆ.

ವಿಮಾ ಸಂಸ್ಥೆಗಳು

LIC (ಲೈಫ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಾರ್ಪೋರೇಶನ್ ಆಫ್ ಇಂಡಿಯಾ) – ಭಾರತದ ಮೊದಲ ಸರಕಾರಿ ಸ್ವಾಮ್ಯದ ಅತಿ ದೊಡ್ಡ ವಿಮಾ ಸಂಸ್ಥೆಯಾಗಿದೆ. (ಸೆಪ್ಟೆಂಬರ್ ೧, ೧೯೫೬- ಸ್ಥಾಪನೆ). ಆ ನಂತರದಲ್ಲಿ ೨೦೦೦ ದ ನಂತರ ಬಹಳಷ್ಟು ಖಾಸಗಿ ವಿಮಾ ಕಂಪನಿಗಳು ತಮ್ಮದೇ ಆದ ಹೆಸರು ಮಾಡಿದೆ. ಉದಾಹರಣೆಗೆ : ಐ ಸಿ ಐ ಸಿ ಐ, ಎಚ್ ಡಿ ಎಫ್ ಸಿ , ಬಜಾಜ್, ಮ್ಯಾಕ್ಸ್ , ಎಸ್ ಬಿ ಐ , ರಿಲಾಯನ್ಸ್, ಐ ಡಿ ಬಿ ಐ, ನ್ಯೂ ಇಂಡಿಯಾ ಅಶ್ಶುರಾನ್ಸ್, ಕೋಟಕ್, ಇತ್ಯಾದಿ.

ಜೀವ ವಿಮೆ :

ಮಾನವ ಜೀವನ ಆದಾಯಗಳಿಸುವ ಆಸ್ತಿಯಾಗಿದೆ. ಈ ಆಸ್ತಿಗೆ ನಷ್ಟವಾದಾಗ ಅಥವಾ ಅಂಗ ವೈಕಲ್ಯವಾದಾಗ ( ಅಪಘಾತ ಅಥವಾ ಕಾಯಿಲೆ) ಆದಾಯವು ನಿಲ್ಲುತ್ತದೆ. ಇದು ಕುಟುಂಬದ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಒಂದು ವೇಳೆ ಆ ವ್ಯಕ್ತಿ ತಾನು ಬದುಕಿರುವಾಗ ಜೀವ ವಿಮೆಯ ಪರ್ಯಾಯ ವ್ಯವಸ್ಥೆ ಮಾಡಿದ್ದರೆ , ವಿಮೆಯು ಕುಟುಂಬವನ್ನು ಆರ್ಥಿಕ ಅಪಾಯಗಳಿಂದ ರಕ್ಷಿಸುತ್ತದೆ. ( ಮಕ್ಕಳ ವಿಧ್ಯಭ್ಯಾಸ ಮತ್ತು ಕುಟುಂಬದ ಅಗತ್ಯ ಸೌಕರ್ಯಗಳು).

ಕೊಡುಗೆ (ಪ್ರೀಮಿಯಂ) :

ಒಂದೇ ರೀತಿಯ ಅಪಾಯ ಹಂಚಿಕೊಳ್ಳುವವರ ಗುಂಪುಗಳ ವ್ಯಕ್ತಿಗಳು ಸಂಸ್ಥೆ ನಿರ್ಧಿಷ್ಟಪಡಿಸುವ ಪಾಲನ್ನು ತಮ್ಮ ಅಗತ್ಯಕ್ಕನುಗುಣವಾಗಿ ಸಂದಾಯ ಮಾಡುತ್ತಾರೆ. ಇದನ್ನು ಪ್ರೀಮಿಯಂ ಅಥವಾ ಕೊಡುಗೆ ಎನ್ನುತ್ತಾರೆ. ಈ ಕೊಡುಗೆಯನ್ನು ನಿರ್ಧರಿಸಲು ಇರುವ ವಿಭಾಗಕ್ಕೆ actuary ಎನ್ನುತ್ತಾರೆ.

ಈ ವಿಭಾಗವು ವಯೋಮಾನಕ್ಕನುಗುಣವಾಗಿ ಸಂಭವಿಸುವ ಸಾವು ಅಥವಾ ನಷ್ಟದ ವಾರ್ಷಿಕ ವರದಿಯ ಆಧಾರದ ಮೇಲೆ ಕೊಡುಗೆಯನ್ನು ನಿರ್ಧರಿಸುತ್ತಾರೆ.

ಮೊಬಲಗು ಅಥವಾ ಮೊತ್ತ : ಒಟ್ಟು ಕೊಡುಗೆ , ವ್ಯಕ್ತಿಯ ವಯಸ್ಸಿನ ಅನುಗುಣವಾಗಿ ಅವನ ವಾರ್ಷಿಕ ಆದಾಯ ವನ್ನು ನಿರ್ಧಿಷ್ಟ ಸಂಖ್ಯೆಯಿಂದ ಗುಣಿಸಿ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಈ ಸಂಖ್ಯೆಯು ವ್ಯಕ್ತಿಯ ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಉದಾಹರಣೆ : ೩೫ ಮತ್ತು ೪೫ ವಯಸ್ಸಿನ ಇಬ್ಬರು ವ್ಯಕ್ತಿಗಳ ಆದಾಯ ೫ ಲಕ್ಷ ವಿದ್ದರೆ , ೩೫ ವಯಸ್ಸಿನ ವ್ಯಕ್ತಿಯ ಆದಾಯ ವನ್ನು ೨೫ ರಿಂದ ಗುಣಿಸಿ ಬರುವ ಮೊತ್ತ ಅವನಿಗೆ ಕೊಡಬಹುದಾದ ವಿಮೆಯ ಮೊತ್ತವಾಗಿರುತ್ತದೆ ( ೧.೨೫ ಕೋಟಿ). ಅದೇ ೪೫ ವಯಸ್ಸಿನ ವ್ಯಕ್ತಿಯ ಆದಾಯವನ್ನು ೧೫ ರಿಂದ ಗುಣಿಸಿದಾಗ ಬರುವ ಮೊತ್ತ ಅವನ ವಿಮಾ ಮೊತ್ತ ( ೭೫ ಲಕ್ಷ) . ಹೀಗೆ ವಯಸ್ಸು ಹೆಚ್ಚಿದಂತೆಲ್ಲ ನಷ್ಟದ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುದರಿಂದ ವಿಮೆಯ ಮೊತ್ತವು ಕಡಿಮೆಯಾಗುವುದು (ಆದಾಯ ಒಂದೇ ಇದ್ದರೂ)

ಪ್ರೀಮಿಯಂ ಮತ್ತು ವಿಮೆಯ ಮೊತ್ತ ಕೆಳಗಿನ ಅಂಶಗಳ ಮೇಲೆ ನಿರ್ಧಾರವಾಗುತ್ತದೆ.

೧. ವಯಸ್ಸು- ವಯಸ್ಸು ಹೆಚ್ಚಿದಂತೆಲ್ಲ ಕೊಡುಗೆಯ ಮೊತ್ತ ಹೆಚ್ಚುತ್ತದೆ.

೨. ಆರೋಗ್ಯ- ಆರೋಗ್ಯವಂತರಿಗೆ ಪ್ರೀಮಿಯಂ ಕಡಿಮೆ ಇರುತ್ತದೆ.

೩. ಕೊಡುಗೆ ನೀಡಲು ನಿರ್ಧರಿಸಿದ ಅವಧಿ

೪. ಕೆಲಸ ( ಕೆಲಸದಲ್ಲಿರುವ ಅಪಾಯಗಳು, ವಿಮಾನ ಚಾಲಕ, ಸೈನಿಕ, ಪೊಲೀಸ್)

೫. ಇತರ ಹವ್ಯಾಸಗಳು : (ಪರ್ವತಾರೋಹಣ , ಚಾರಣ, ಪರಚುಟಿಂಗ್, ಸಮುದ್ರ ಕ್ರೀಡೆಗಳು ಇತ್ಯಾದಿ)

೬. ಧೂಮಪಾನ, ಮದ್ಯಪಾನ ಮತ್ತು ಆರೋಗ್ಯ ಸಂಬಂಧಿತ ಹವ್ಯಾಸಗಳು.

ತತ್ವಗಳು

ವಿಮಾ ಕಂಪನಿಯ ಅಪಾಯಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಅದರದ್ದೇ ಆದ ಕಾನೂನುಗಳಿವೆ. (IRDA – ಇನ್ಶೂರೆನ್ಸ್ ರೆಗ್ಯುಲೇಟರಿ ಅಂಡ್ ಡೆವಲಪ್ಮೆಂಟ್ ಅಥಾರಿಟಿ ).

ವಿಮೆ ಎನ್ನುವುದು ಒಂದು ಒಪ್ಪಂದ. ಇದರಲ್ಲಿ ಪ್ರತಿ ಪಕ್ಷವು ಇತರ ಪಕ್ಷದ ಹೇಳಿಕೆಯಲ್ಲಿ ನಂಬಿಕೆ ಇಡಬೇಕಾಗುತ್ತದೆ. (utmost good faith)

೧. ಅರ್ಜಿಯಲ್ಲಿ ಅರ್ಜಿದಾರನನ್ನು ತಪ್ಪು ದಾರಿಗೆ ಎಳೆಯುವ ಪ್ರಯತ್ನ ಇರಬಾರದು.

೨.ಇದರಲ್ಲಿ ಮಾರಾಟದ ಉತ್ಪನ್ನ ಅಮೂರ್ತವಾಗಿದೆ.

೩.ಅರ್ಜಿಯಲ್ಲಿರುವ ಎಲ್ಲ ಪ್ರಶ್ನೆಗಳಿಗೆ ಅರ್ಜಿದಾರನು ಯಾವ ವಿಷಯವನ್ನು ಮುಚ್ಚಿಡದೆ ಸತ್ಯವಾಗಿ ಉತ್ತರಿಸಬೇಕು. ( ಆರೋಗ್ಯ, ವೈಯಕ್ತಿಕ, ಔದ್ಯೋಗಿಕ, ಇತ್ಯಾದಿ)

೪. ಅರ್ಜಿಯಲ್ಲಿ ಉತ್ತರಿಸಲಾದ ವರದಿಯ ಮೇರೆಗೆ ಅಂಡರ್ ರೈಟರ್ಸ್ ತಮ್ಮ ಸಲಹೆಗಳನ್ನು ನೀಡುತ್ತಾರೆ.

೫. ಕೆಲವೊಮ್ಮೆಆರೋಗ್ಯ ಸಂಬಂಧಿತ ವಿಷಯಗಳ ಮೇರೆಗೆ ಅರ್ಜಿದಾರ ವೈದ್ಯಕೀಯ ಪರೀಕ್ಷೆಗೆ ಒಳಪಡಬೇಕಾಗುತ್ತದೆ. ಇದರ ಹಣವನ್ನು ಸಂಸ್ಥೆ ಪಾವತಿಸುತ್ತದೆ. ಹಾಗೆಯೆ ಆದಾಯ ಪತ್ರಗಳನ್ನು ಸಾಕ್ಷಿಯ ರೂಪದಲ್ಲಿ ನೀಡಬೇಕಾಗುತ್ತದೆ. ಹೀಗೆ ಲಭ್ಯವಿರುವ ಮಾಹಿತಿಯ ಮೇಲೆ ( ವೈದ್ಯಕೀಯ ವರದಿ, ಆದಾಯ ಪತ್ರ, ಅರ್ಜಿ ಹಾಗು ಇತರ ಸಂಬಂಧಿತ ದಾಖಲೆಗಳು) ಅಂಡರ್ ರೈಟರ್ಸ್ ಒಪ್ಪಿಗೆ ನೀಡಿ ಕೊಡುಗೆಯನ್ನು (ಪ್ರೀಮಿಯಂ) ನಿರ್ಧರಿಸುತ್ತಾರೆ. ಕೆಲಮೊಮ್ಮೆ ಮೇಲೆ ಹೇಳಿದ ದಾಖಲೆಗಳಲ್ಲಿ ಆರೋಗ್ಯ ಅಥವಾ ಆದಾಯ ಸಂಬಂಧಿತ ಪ್ರತಿಕೂಲ ವಿಷಯಗಳಿದ್ದರೆ ಅರ್ಜಿ ತಿರಸ್ಕೃತಗೊಳ್ಳಬಹುದು.

೬.ವಸ್ತು ಸಂಗತಿ: ಯಾವ ಸಂಗತಿಗಳು ಪ್ರೀಮಿಯಂ ಮೇಲೆ ಪ್ರಭಾವ ಬೀರುತ್ತದೆಯೋ ಅಥವಾ ಪ್ರೀಮಿಯಂ ನಿರ್ಧರಿಸುತ್ತದೆಯೋ ಅದು ವಸ್ತು ಸಂಗತಿ.

೭. ವಸ್ತು ಸಂಗತಿಯನ್ನು ಬಹಿರಂಗ ಪಡಿಸುವುದು ವಿಮಾದಾರನ ಕರ್ತವ್ಯ. ಒಂದು ವೇಳೆ ಬಹಿರಂಗ ಪಡಿಸದಿದ್ದಲ್ಲಿ ಅನಿರೀಕ್ಷಿತ ಸಾವು ಸಂಭವಿಸಿದ ವೇಳೆ ಕುಟುಂಬದವರು ವಿಮಾ ಮೌಲ್ಯ ದಿಂದ ವಂಚಿತರಾಗಬೇಕಾಗುತ್ತದೆ.

ವಿಮೆಯ ಇತರ ಉಪಯೋಗಗಳು :

೧. ಜೀವವಿಮೆಯ ಇತರ ಪ್ರಕಾರಗಳಾದ ಎಂಡೋಮೆಂಟ್ ಮತ್ತು ಯೂನಿಟ್ ಲಿಂಕ್ಡ್ ಪ್ಲಾನ್ ಗಳು (ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆ ಸಂಬಂಧಿತ) ಜನರ ಹೂಡಿಕೆಗಳನ್ನು ಬೇರೆ ಬೇರೆ ಉಳಿತಾಯ ಖಾತೆಗಳಲ್ಲಿ ವಿನಿಯೋಗಿಸುತ್ತದೆ (ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಮತ್ತು ರಾಷ್ಟೀಯ ನಿಧಿ ಸಂಗ್ರಹಣೆ).

೨. ಭವಿಷ್ಯದ ಉಳಿತಾಯಕ್ಕೆ ಉಪಯೋಗವಾಗುತ್ತದೆ.

೩.ಆದಾಯ ತೆರಿಗೆಯಲ್ಲಿ ೮೦ ಸಿ ಮತ್ತು ೮೦ ಡಿ ಅಡಿಯಲ್ಲಿ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು.

೪.ಪ್ರಧಾನ ಮಂತ್ರಿ ಜೀವ ವಿಮೆಯ ಅಡಿಯಲ್ಲಿ ಬಡವರಿಗೆ ಅತಿ ಕಡಿಮೆ ಕೊಡುಗೆಯಿಂದ ಅನಿಶ್ಚಿತತೆಯ ಸಂದರ್ಭದಲ್ಲಿ ವಿಮಾ ಮೊತ್ತದಿಂದ ಬಹಳ ಉಪಯೋಗವಾಗುತ್ತದೆ.

ವಂಚನೆಗಳು ಮತ್ತು ವಹಿಸಬೇಕಾದ ಎಚ್ಚರಗಳು:

೧. ಕಳಪೆ ಕಂಪನಿಗಳಿಂದ ಎಚ್ಚರವಹಿಸಬೇಕು.

೨. ಕೆಲವೊಮ್ಮೆ ವಿಮಾದಾರರು ವಸ್ತು ಸಂಗತಿಯನ್ನು ತಿಳಿಸದೇ ಕಂಪನಿಗಳಿಗೆ ವಂಚಿಸುವರು. (ಸಾವು ಸಂಭವಿಸಿದ ಬಳಿಕ ಅರ್ಜಿ ಹಾಕುವುದು ಅಥವಾ ವಸ್ತು ಸಂಗತಿಯನ್ನು ಮರೆ ಮಾಚುವುದು) ಇದಕ್ಕೆ ಸಂಸ್ಥೆಯಲ್ಲಿ ತನ್ನದೇ ಆದ ಕಾನೂನುಗಳಿವೆ.

೩.ಕೆಲವೊಮ್ಮೆ ವಿಮಾ ಸಂಸ್ಥೆಗಳು ವಿಮೆಯನ್ನು ಒಪ್ಪಿಕೊಂಡರೂ ಸಾವು ಸಂಭವಿಸಿದ ಸಮಯದಲ್ಲಿ ಕೆಲವೊಂದು ಕಾರಣಗಳನ್ನು ಹೇಳಿ ಅರ್ಜಿ ತಿರಸ್ಕರಿಸಬಹುದು. ಆ ಸಂದರ್ಭದಲ್ಲಿ ಕುಟುಂಬದವರು ಕೋರ್ಟಿನ ಸಹಾಯ ಪಡೆಯಬಹುದು.

ಜೀವವಿಮೆ, ವಿಮೆ ಮಾಡಿಸಿದ ವ್ಯಕ್ತಿಯ ಕುಟುಂಬಕ್ಕೆ ಒಳಗೊಂಡಿರುವ ಎಲ್ಲಾ ಅಪಾಯಗಳ ವಿರುದ್ಧ ರಕ್ಷಣೆ ನೀಡುವುದರ ಜೊತೆಗೆ, ಹೂಡಿಕೆಯನ್ನು ಅಭಿವೃದ್ಧಿ ಪಡಿಸುವ ಸಾಧನವಾಗಿದೆ. ಧೀರ್ಘ ಅವಧಿಯ ಹೂಡಿಕೆಯಾಗಿರುವ ಹಣ ವಿಮೆದಾರನ ಭವಿಷ್ಯದ ಖರ್ಚಿಗೆ ನಿವೃತ್ತಿಯ ನಂತರದ ದಿನಗಳಿಗೆ ಸಹಾಯವಾಗುತ್ತದೆ. ದೇಶದ ಆರ್ಥಿಕತೆಯ ತ್ವರಿತ ಅಭಿವೃದ್ಧಿಗೆ ಕಾರಣವಾಗಿದೆ.

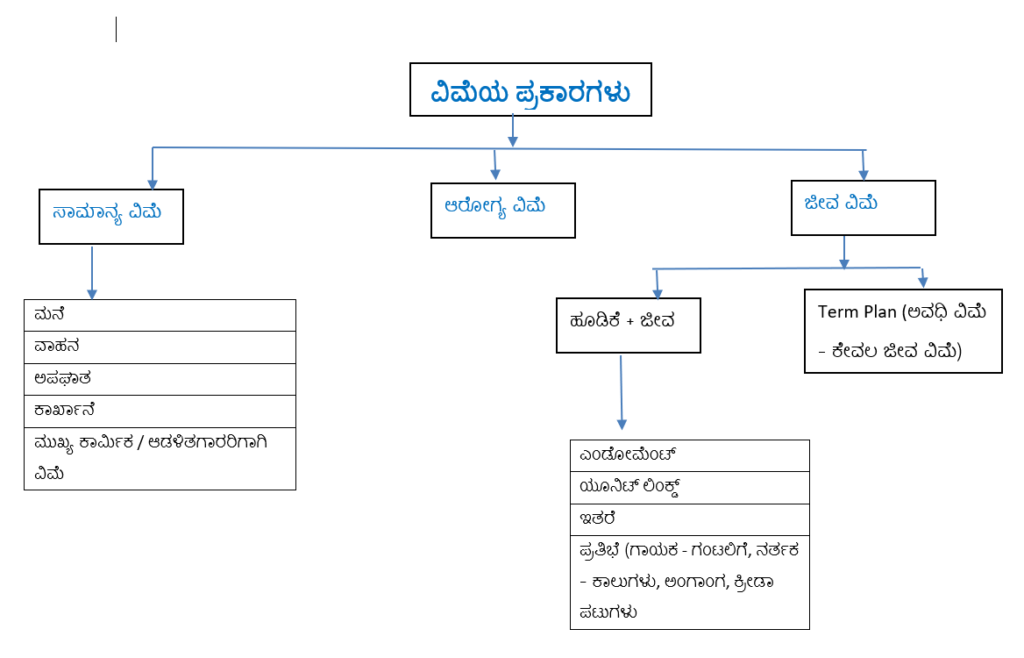

ಹೀಗೆ ವಿವಿಧ ರೀತಿಯ ವಿಮೆಗಳು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ದೊರೆಯುತಿದ್ದರೂ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಬೇಕಾಗುವ ಮುಖ್ಯ ವಿಮೆಗಳೆಂದರೆ – ಅವಧಿ ವಿಮೆ (pure term plan ), ವೈದ್ಯಕೀಯ / ಆರೋಗ್ಯ ವಿಮೆ ಮತ್ತು ಅಪಘಾತ ವಿಮೆ. ಉಳಿದ ರೀತಿಯವು ವಿಮೆಯ ಜೊತೆಗೆ ಹೂಡಿಕೆಯ ಅವಕಾಶವನ್ನೂ ನೀಡುವುದರಿಂದ ಇವುಗಳ ಕೊಡುಗೆ (ಪ್ರೀಮಿಯಂ) ದುಬಾರಿಯಾಗಿರುತ್ತದೆ. ವಿಮೆಯನ್ನು ಜೀವನದ ಭದ್ರತೆಗಾಗಿ ಮಾಡುವವರು ಅವಧಿ ವಿಮೆ (pure term plan ), ವೈದ್ಯಕೀಯ ವಿಮೆ ಮತ್ತು ಅಪಘಾತ ವಿಮೆಗಳನ್ನು ಆರಿಸಿಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ. ಹೂಡಿಕೆಗೆ ಬೇರೆ-ಬೇರೆ ಉತ್ಪನ್ನಗಳು, ಮಾರ್ಗಗಳು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ರುವುದರಿಂದ, ಜಂಟಿ ಉಪಯೋಗದಂತಿರುವ ಎಂಡೋಮೆಂಟ್, ಯೂನಿಟ್ ಲಿಂಕ್ಡ್ ಪ್ಲಾನ್ ಮತ್ತು ಇತರೆ ಹೂಡಿಕೆದಾರಿ ಸಂಬಂಧಿತ ವಿಮೆಗಳಿಂದ ದೂರವಿರುವುದು ಉತ್ತಮ.

ಹೆಚ್ಚಿನ ಬರಹಗಳಿಗಾಗಿ

ಎಸಳು 3 ಮುಂಬಾ ಆಯಿಯ ಮಡಿಲಲ್ಲಿ

ಗೌರವ ಸಂಪಾದಕರ ಮಾತು – ಡಾ. ಜಿ. ಎನ್. ಉಪಾಧ್ಯ

ಬರ್ಮಾ ದೇಶದ ರಾಮಾಯಣ